![]()

国保組合とは(健保との違い・メリット)

国民健康保険法に基づいた組合です

国保組合とは、国民健康保険法に基づき設立された医療保険者です。一方、健康保険組合、協会けんぽは、健康保険法に基づく医療保険者です。

法人事業主又は常時5人以上を使用する個人事業主に雇い入れられた者が国保組合の被保険者となるときは、健康保険を適用しないという手続き(健康保険適用除外承認申請手続き)が必要です。

同種同業による組合員で組織されています

同種の事業・業務の従事者を組合員として組織される組合です。

そのため、事業内容を定期的に確認させていただく必要があります。

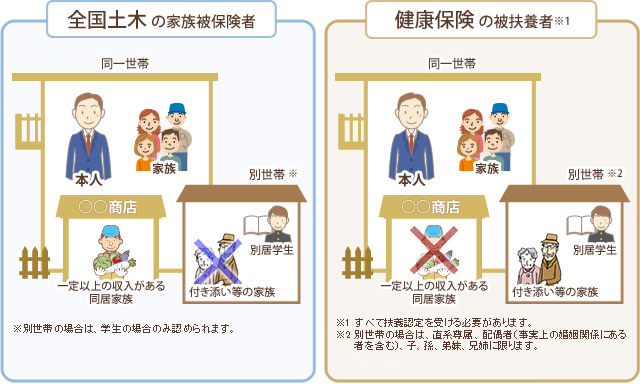

国保組合には扶養認定がありません

ご家族の方が自営業や年金収入等により130万円以上の年収がある場合でも、組合員と同一世帯であれば被保険者となります。

ただし、別世帯の場合、学生を除き被保険者となることはできません。(健康保険では直系尊属、配偶者(事実上の婚姻関係にある者を含む)、子、孫、弟妹、兄姉の場合は、扶養認定を受けることにより別世帯であっても被扶養者となれます。)

本組合と健康保険の家族の認定要件の違い

国保組合には任意継続はありません

任意継続被保険者は健康保険法における制度です。そのため、本組合の組合員が退職された場合は資格喪失することとなり、市町村国保等において資格取得手続きを行う必要があります。

国保組合では特例退職被保険者は適用できません

特例退職被保険者は一定の基準を満たした健康保険組合において認められている制度です。そのため、本組合の組合員が退職された場合は資格喪失することとなり、市町村国保等において資格取得手続きを行う必要があります。

医療費等に対する国庫補助金を受けています

医療費、高齢者医療制度等への拠出金の支払い等に充てるため、国から補助金を受けています。

国における補助基準の判断材料とするため、数年に一度、組合員の所得調査が行われます。

ご理解、ご協力を賜りますようお願いいたします。

![]()